تحولات اخیر در بازارهای دارایی، به ویژه رشد کمسابقه قیمت طلا و نقره و در عین حال افت محسوس در قیمت رمزارزها، این گزاره را به یقین نزدیکتر میکند که این تحولات صرفاً نوسانات مقطعی بازار نیستند، بلکه نشانههایی عمیقتر از دگرگونی در ساختار نظامهای مالی جهانی را به ما گوشزد میکنند. در عین حال نباید فراموش کرد که این تحولات، آیینهای برای بازتاب نگرانیهای ژئوپلیتیک و تغییر رفتار سرمایهگذاران نیز هست. این یادداشت به تحلیل همزمان تحولات رخ داده در سه بازار دارایی شاخص، شامل طلا، نقره و رمزارزها میپردازد و میکوشد دلالتها و پیامدهای این تحولات را برای اقتصاد جهانی و چارچوبهای سیاستگذاری پولی و بانکداری مرکزی در کشورهای مختلف مورد بررسی و تبیین قرار دهد.

احیای ژئواکونومیک طلا در نظم پولی معاصر

مشاهدات و دادههای برآمده از بانکهای مرکزی اقصی نقاط دنیا این واقعیت را نشان میدهد که طلا مجدداً به سمت جایگاه تاریخی خود به عنوان ذخیره نهایی در حرکت است. اگرچه هرگز به معنای بازگشت به پایه طلا، حداقل در افق زمانی کوتاهمدت و میانمدت نیست؛ اما بانکهای مرکزی در جهت مقابله با هژمونی برساخته نظام دلار محور فعلی، خود را ناچار به حرکت به سمت ذخیرههایی راهبردی نظیر طلا میبینند.

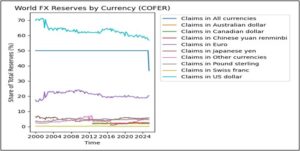

شکل 1: ذخایر ارز خارجی جهان بر اساس نوع ارز

در مورد طلا، عامل اصلی رشد قیمت نه تقاضای صنعتی یا حتی تقاضای مصرفی، بلکه انباشت ذخایر توسط بانکهای مرکزی بوده است. این روند، از منظر اقتصاد سیاسی پول، بهروشنی واکنشی به «سلاح شدن» نظام مالی بینالملل پس از مسدودسازی ذخایر ارزی روسیه در پی جنگ اوکراین است. طلا اکنون نهتنها پناهگاه رژیمهای اقتدارگرا، بلکه پناهگاه دولتها در برابر ریسکهای ژئوپلیتیک و مالیشدن بیش از حد نظام پولی جهانی است.

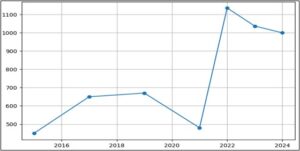

دادههای منتشرشده از سوی شورای جهانی طلا[1] نشان میدهد که بانکهای مرکزی جهان طی سالهای ۲۰۲۲، ۲۰۲۳ و ۲۰۲۴ رکورد بالاترین میزان خرید خالص طلا در تاریخ معاصر را به ثبت رساندهاند؛ بهطوری که خرید سالانه در این دوره به طور میانگین بیش از ۱۰۰۰ تن در سال بوده است. این روند بهویژه از سوی اقتصادهای نوظهور و رقبای ژئوپلیتیکی ایالات متحده – از جمله چین، روسیه، هند، ترکیه و برخی کشورهای خاورمیانه و آسیای مرکزی – هدایت شده است. در این کشورها، افزایش سهم طلا در ترکیب ذخایر رسمی نه از منظر بازدهی کوتاهمدت، بلکه بهعنوان ابزار کاهش ریسک تمرکز ارزی[2]، محافظت در برابر تحریمهای مالی و تضعیف نقش واسطهگری دلار در تسویههای بینالمللی قابلتبیین است. به بیان دیگر، طلا مجدداً در حال ایفای نقش «دارایی غیرمتعهد[3]» در ترازنامه بانکهای مرکزی است؛ داراییای که برخلاف ارزهای ذخیره، به بدهی یا اعتبار یک دولت خاص گره نخورده است.

شکل 2:روند اضافهشدن به ذخایر طلای بانکهای مرکزی جهان (واحد تن)

از منظر چارچوبهای سیاستگذاری پولی و ارزی، این چرخش تدریجی را میتوان نشانهای از گذار از نظم ذخایر تکقطبی به نظم ذخایر چندلایه دانست؛ نظمی که در آن، دلار همچنان نقش مسلط دارد، اما وزن آن در سبد ذخایر رسمی در حال کاهش ساختاری است. آمار ترکیب ارزی ذخایر رسمی ارز خارجی[4] نشان میدهد که سهم دلار از ذخایر ارزی جهان از حدود ۷۱ درصد در اوایل دهه ۲۰۰۰ به نزدیک ۵۸ درصد در سال ۲۰۲۴ کاهش یافته است، درحالیکه سهم طلا و سایر داراییهای «غیردلاری» افزایش یافته است. این تحول همزمان با افزایش عدم قطعیتهای کلان – از شوکهای ژئوپلیتیکی و جنگهای تجاری گرفته تا استفاده فزاینده از ابزارهای مالی بهعنوان سلاح ژئو اکونومی – موجب شده است که بانکهای مرکزی در طراحی سیاستهای ذخیرهای خود بیش از پیش به تابآوری، نقدشوندگی در شرایط بحران و مصونیت سیاسی توجه کنند؛ ویژگیهایی که طلا، علیرغم نبود بازده اسمی، همچنان در آنها مزیت رقابتی دارد.

از منظر تاریخی نیز بازگشت نقش راهبردی طلا در ذخایر رسمی امری بیسابقه نیست. آنان که تاریخ مکاتب اقتصاد را بهخاطر دارند، به خوبی به یاد میآورند که اندیشههای دوران مرکانتیلیسم (قرون شانزدهم تا هجدهم)، انباشت طلا و نقره را نهتنها شاخص ثروت ملی، بلکه ابزار قدرت سیاسی و ظرفیت تأمین مالی دولتها تلقی میکرد و سیاستهای تجاری و ارزی صراحتاً در خدمت افزایش ذخایر فلزات گرانبها قرار داشتند. حتی در مکاتب کلاسیک پس از آن – علیرغم انتقادات نظری به مرکانتیلیسم – طلا تا پایان قرن نوزدهم و استقرار نظام پایۀ طلا، نقش لنگر اسمی و مرجع نهایی اعتبار پولی را ایفا میکرد. آنچه امروز مشاهده میشود، نه بازگشت به آن نظم سخت و قاعدهمند، بلکه نوعی احیای کارکرد ژئواکونومیک طلا در بستری متفاوت است؛ بستری که در آن، پولهای فیات، سیاستهای پولی فعال و نرخهای ارز شناور پابرجا هستند، اما طلا بار دیگر بهعنوان «آخرین ذخیره اعتماد» در معماری پولی جهان در حال بازتعریف جایگاه خود است.

این روند، جمله کارل پولانی که بیان میداشت بازارهای مالی زمانی که بیش از حد از نهادهای سیاسی و اجتماعی گسسته میشوند، واکنشهای حفاظتی[5] را برمیانگیزند، بیش از پیش موردتأکید قرار میدهد. چراکه بازگشت به طلا، یکی از این واکنشهاست.

نقره؛ دارایی صنعتی یا مالیِ هیجانی؟

نقره نیز از طریق سازوکار «همحرکتی قیمتی[6]» رفتارهای تکانهای شدیدی را تجربه کرده است. در نقطه مقابل، بازار ارزهای دیجیتال که زمانی داعیهدار جایگزینی بانکهای مرکزی محسوب میشدند، به گوشهای رفته و افت محسوسی در قیمت بازاری آنها مشاهده میشود و هم اکنون با محدودیتهای نهادی و بهرهگیری بیش از حد از اهرم مالی و شکنندگی اعتماد مواجهاند.

کارشناسان بازارهای مالی از مقولهای به نام نازک بودن نقره[7] صحبت میکنند. این ویژگی باعث میشود نقره، حساستر به جریانهای سفتهبازی باشد و گاهی اوقات نوسانات بزرگتری را تجربه کند و زودتر به قلمرو «هیجان» و «رفتار گلهای» وارد شود. از منظر نظریه بازارهای مالی، نقره نمونهای کلاسیک از بازاری است که در آن نقدشوندگی پایین و انتظارات تطبیقی و سرمایهگذاران خُرد میتواند به جهشهای قیمتی نامتناسب منجر شود.

برخلاف طلا، نقره کاربردهای صنعتی گستردهای دارد – بهویژه در انرژی خورشیدی، الکترونیک و فناوریهای سبز. این ویژگی، نقره را به پلی میان بازارهای مالی و اقتصاد واقعی تبدیل میکند.

با این حال، رشد اخیر قیمت نقره بیش از آنکه ناشی از جهش تقاضای صنعتی باشد، حاصل ترکیبی از عوامل زیر است:

- کمبودهای موقتی عرضه

- انباشت احتیاطی موجودیها (مثلاً به دلیل ترس از تعرفهها)

- سرریز هیجان از بازار طلا

در واقع، نقره در این مقطع بیش از آنکه «فلز سبز» باشد، دارایی مالیِ هیجانی است.

افزون بر این، شواهد آماری نشان میدهد که شدت رفتارهای تکانهای در بازار نقره به طور معناداری افزایش یافته است. در بازه ۲۰۲۳ تا نیمه ۲۰۲۴، همبستگی بازدهی نقره با جریان ورودی صندوقهای قابل معامله نقره (نظیر iShares Silver Trust – SLV) افزایش محسوسی داشته و ضریب همبستگی آن در برخی مقاطع به بالاتر از ۰٫۶ رسیده است؛ الگویی که معمولاً بهعنوان نشانهای از «مالیشدن بیش از حد» و تقدم انتظارات قیمتی بر بنیادهای فیزیکی تفسیر میشود. همزمان، نسبت موقعیتهای خرید سفتهبازانه[8] به کل قراردادهای باز در بازار آتی COMEX به محدودههایی نزدیک به اوجهای تاریخی خود رسیده که از تشدید رفتارهای پیروی روند[9] حکایت دارد.

از منظر ساختار بازار نیز، نازک بودن بازار نقره در مقایسه با طلا بهروشنی قابل مشاهده است. حجم ارزش معاملات روزانه نقره به طور متوسط کمتر از یکدهم بازار طلا است، در حالی که دامنه نوسانات هفتگی آن غالباً بزرگتر است. این عدم تقارن باعث میشود شوکهای نسبتاً کوچک در سمت تقاضای مالی – اعم از ورود سرمایههای خُرد یا پوشش ریسک صندوقها – به تغییرات قیمتی نامتناسب منجر شود. به همین دلیل، نقره معمولاً زودتر از طلا وارد مرحله «هیجان قیمتی» شده و در عین حال، در برابر چرخش انتظارات نیز آسیبپذیرتر است؛ ویژگیای که آن را به نمونهای کلاسیک از داراییهای مستعد رفتار گلهای در ادبیات اقتصاد مالی تبدیل میکند.

در دورۀ ۲۰۲۰ تا ۲۰۲۴، بازار نقره نسبت به طلا نوسانپذیری بهمراتب بالاتری را تجربه کرده است؛ بهطوری که انحراف معیار سالانۀ بازده نقره در حدود ۳۰ تا ۳۵ درصد برآورد میشود، درحالیکه این شاخص برای طلا در همان بازه زمانی تنها حدود ۱۵ تا ۱۸ درصد بوده است. این تفاوت ریشه در «ساختار نازک» بازار نقره دارد: ارزش معاملات روزانۀ طلا حدود ۱۵۰ تا ۲۰۰ میلیارد دلار است، اما برای نقره معمولاً کمتر از ۱۵ تا ۲۰ میلیارد دلار برآورد میشود، بنابراین حتی جریانهای نسبتاً محدود سرمایه میتوانند حرکات قیمتی بزرگی ایجاد کنند. شواهد صندوقهای قابل معامله در بورس در سالهای ۲۰۲۳ و ۲۰۲۴ نیز نشان میدهد که جهشها و افتهای قیمتی نقره همزمان با ورود و خروجهای تند سرمایه رخ دادهاند، بهگونهای که الگوی غالب، «جریانهای قیمتمحور[10]» بوده است نه تقاضای مبتنی بر عوامل بنیادین. همزمان، در بازار آتی COMEX افزایش شدید موقعیتهای سفتهبازانه خالص خرید[11] دقیقاً در مقاطع جهش قیمت مشاهده شده که مجموعۀ این شواهد، تصویری کلاسیک از رفتار تکانهای و غالب شدن پویاییهای سفتهبازانه در بازار نقره ارائه میدهد.

واگرایی رمزارزها و فلزات گرانبها در چرخههای بیثباتی مالی

یکی از پرسشهای محوری این است که چرا در مقطعی که طلا و نقره با افزایش معنادار قیمت مواجه شدهاند، کلیت بازار رمزارزها روندی متفاوت و عمدتاً نزولی را تجربه کرده است. این واگرایی قیمتی صرفاً یک نوسان مقطعی نیست، بلکه نشانهای از تفاوتهای بنیادین در کارکرد اقتصادی، نقش نهادی و جایگاه این داراییها در ساختار نظام مالی جهانی است. تجربه بحرانها نشان میدهد که داراییها در شرایط نااطمینانی کلان بر اساس میزان اتکای نهادی، نقدشوندگی پایدار و نسبت آنها با اعتبار و بدهی، رفتارهای کاملاً متفاوتی از خود بروز میدهند.

برخلاف روایت غالب در برخی تحلیلها، بازار رمزارزها هنوز نتوانسته است بهعنوان یک طبقه دارایی ذخیرهای تثبیت شود. نه رمزارزها به طور جمعی نقش دارایی ذخیره رسمی را ایفا میکنند، نه پشتوانه نهادی پایدار و فراگیر دارند و نه جایگاهی در ترازنامه بانکهای مرکزی یا نهادهای پولی معتبر یافتهاند. در ادبیات اقتصاد پولی، دارایی ذخیره مستلزم پذیرش نهادی، عمق بازار، ثبات نسبی و قابلیت ایفای نقش در زمان بحران است؛ معیارهایی که در حال حاضر بازار رمزارزها – اعم از بیتکوین، اتریوم و سایر توکنها – تنها بهصورت محدود و ناپایدار به آنها نزدیک شدهاند.

ویژگی مهم دیگر بازار رمزارزها، وابستگی بالای آن به فعالیتهای سفتهبازانه و انتظارات قیمتی کوتاهمدت است. بخش قابلتوجهی از تقاضا در این بازار از طریق معاملات مشتقه، قراردادهای دائمی[12] و استفاده گسترده از اهرم مالی شکل میگیرد. حتی در مورد رمزارزهای بزرگتری مانند بیتکوین که گاه بهعنوان نمونهای باثباتتر معرفی میشود، نقش غالب نقدینگی جهانی و تمایلات ریسکپذیری سرمایهگذاران انکارناپذیر است. این ساختار، بازار رمزارزها را بهشدت نسبت به سیاستهای پولی انقباضی و چرخش چرخههای مالی حساس میکند.

افت اخیر قیمتها در بازار رمزارزها را میتوان در چارچوب نظریه «بیثباتی مالی» هایمن مینسکی تحلیل کرد. زمانی که یک طبقه دارایی عمدتاً با اهرم بالا خریداری میشود، قیمت آن تابع انتظارات خوشبینانه است و پایداریاش به تداوم اعتبار وابسته میماند. با تغییر انتظارات یا بروز شوک، فروشهای اجباری و تسویه موقعیتهای اهرمی فعال میشوند و بازار وارد مرحله «بیثباتی درونزا» میشود. این سازوکار نه مختص یک رمزارز خاص، بلکه ویژگی ساختاری کل اکوسیستم رمزارزها در دورههای فشار مالی است.

در مقابل، طلا و نقره – بهویژه در قالب مالکیت فیزیکی – درگیر چنین سازوکارهای اعتباری و اهرمی نیستند. این داراییها چون فاقد بدهی متناظرند، نیازمند تمدید اعتبار نیستند و با پدیده فروش اجباری ناشی از «اخطار افزایش وجه تضمین[13]» بهصورت گسترده مواجه نمیشوند. از همین رو، در شرایط افزایش ریسک سامانمند، تقاضای احتیاطی برای فلزات گرانبها تقویت میشود، در حالی که داراییهای مبتنی بر سفتهبازی مالی، از جمله رمزارزها، با فشار فروش مواجه میگردند. این تفاوت، ریشه در ساختار بازار دارد نه در ترجیحات لحظهای سرمایهگذاران.

احساسات بازار و فرسایش مفهوم «دارایی امن»

یکی از تحولات ساختاری کمتر مورد توجه در اقتصاد سیاسی مالی معاصر، کوچکشدن مجموعه داراییهای امن در سطح جهانی است. داراییهایی که برای دههها نقش لنگر ثبات مالی را ایفا میکردند – بهویژه دلار آمریکا، ین ژاپن و فرانک سوئیس – اکنون با مجموعهای از چالشهای ساختاری و نهادی مواجهاند که اعتبار آنها را بهعنوان «پناهگاه امن» تضعیف کرده است.

دلار آمریکا، اگرچه همچنان ارز مسلط نظام پولی بینالمللی است، به طور فزایندهای در معرض فرسایش اعتماد قرار دارد؛ استفاده از دلار به عنوان سلاح، انباشت بالای بدهی دولت فدرال و قطبی شدن سیاسی داخلی، همگی این پرسش را تقویت میکنند که آیا دلار میتواند در بحرانهای آینده نقش سنتی خود را بدون هزینههای ژئوپلیتیک ایفا کند یا خیر. ین ژاپن نیز که در بحرانهای گذشته بهعنوان دارایی امن رفتاری ضد چرخهای داشت، در سالهای اخیر این ویژگی را از دست داده است؛ سیاستهای پولی فوق انبساطی و مداخلات ساختاری، کارکرد آن را بهعنوان پوشش ریسک تضعیف کردهاند. فرانک سوئیس نیز اگرچه همچنان از ثبات نهادی بالایی برخوردار است، اما محدودیتهای فزاینده سیاستگذاری پولی و هزینههای جذب جریانهای سرمایه، ظرفیت آن را بهعنوان دارایی امن جهانی محدود کرده است.

در این بستر، افزایش جذابیت طلا نه از منظر کمال ذاتی، بلکه از آن رو معنا پیدا میکند که در میان گزینههای موجود، «کمنقصترین دارایی باقیمانده» تلقی میشود. طلا بازگشتی نوستالژیک به گذشته نیست، بلکه واکنشی عقلانی به فرسایش اعتماد به داراییهای امن مبتنی بر اقتدار نهادی دولتهاست.

در سطح بازارهای مالی، شاخصهای احساسات نیز تصویری مکمل از شکنندگی ساختاری ارائه میدهند. عبور شاخصهایی مانند Levkovich Index از سطوح تاریخی، یا کاهش بیسابقه سهم نقدینگی در پرتفوی مدیران صندوقهای سرمایهگذاری، نشاندهنده سطح بالایی از خوشبینی و ریسکپذیری است. با این حال، بر اساس ادبیات مالی رفتاری، احساسات بازار لزوماً ابزار مناسبی برای زمانبندی بحران نیستند.

احساسات نه به عنوان شاخص دقیقی از وقوع بحران، بلکه شاخص آسیبپذیری نظام مالیاند. آنها نشان میدهند که نظام مالی بر شالودهای ناپایدار از انتظارات بنا شده است. همانگونه که کینز هشدار میداد، بازارها میتوانند بیش از آنچه بازیگران عقلانی قادر به حفظ موقعیت خود هستند، در وضعیت غیرعقلانی باقی بمانند. ازاینرو، اهمیت این شاخصها نه در پیشبینی زمان سقوط، بلکه در برجستهکردن سطح ریسک نهفته در بازار است.

پیامدها برای آینده بانکداری مرکزی

تضعیف انحصار پولی

مجموعۀ تحولات یادشده پیامدهای عمیقی برای نقش و جایگاه بانکهای مرکزی به همراه دارد. بازگشت طلا به کانون توجه، رشد داراییهای جایگزین و در عین حال بیاعتمادی نسبی به بیتکوین بهعنوان «دارایی امن»، همگی گویای بازتعریف انتظارات از نهادهای پولیاند. بانکهای مرکزی امروز با مسائلی مواجهاند که چارچوبها و ابزارهای کلاسیک برای آنها طراحی نشدهاند: ژئوپلیتیک مالی، تحریمهای فراگیر، داراییهای دیجیتال و بیثباتی ناشی از انتظارات بازار.

در چنین شرایطی، انحصار پولی بانکهای مرکزی – نه بهصورت حقوقی، بلکه بهصورت عملکردی – در حال تضعیف است. تصمیمگیریهای پولی دیگر صرفاً بر مبنای متغیرهای کلان داخلی انجام نمیشود، بلکه باید با واکنشهای مالی فرامرزی و تحولات ژئوپلیتیک نیز سازگار شود.

استقلال بانک مرکزی در نظم پرریسک

در این چارچوب نوین، استقلال بانک مرکزی دیگر صرفاً یک مفهوم اقتصادی یا نهادی نیست، بلکه ماهیتی ژئوپلیتیک پیدا میکند. فشار همزمان برای تأمین مالی دولتها، مدیریت بحرانهای مالی و حفظ اعتماد عمومی به پول ملی، بار انتظارات متعارضی را بر دوش بانکهای مرکزی تحمیل کرده است. این وضعیت، مرز میان سیاست پولی و سیاست عمومی را بیش از پیش مبهم میسازد.

در اینجا میتوان به تحلیلهای استیگلیتز و کروگمن بازگشت؛ آنان یادآور میشوند که ثبات مالی همواره در بستر قدرت و سیاست شکل میگیرد و هرگز کاملاً خارج از قلمرو سیاست قرار ندارد. از این منظر، تصور «بانک مرکزی کاملاً فنسالار و خنثی» در نظم مالی پرریسک و چندقطبی امروز، بیش از هر زمان دیگری غیرواقعگرایانه به نظر میرسد.

نتیجهگیری

تحولات همزمان در بازار طلا، نقره و رمزارزها را نمیتوان بهعنوان نوساناتی مقطعی یا صرفاً حاصل هیجانات کوتاهمدت بازار تفسیر کرد؛ بلکه این تحرکات بخشی از یک دگرگونی عمیقتر در معماری نظام مالی جهانیاند که ریشه در افزایش نااطمینانیهای ژئوپلیتیک، سلاح شدن ابزارهای مالی و فرسایش تدریجی مفهوم «دارایی امن» دارند. رفتار متفاوت این سه طبقه دارایی، بازتابی روشن از جایگاه نهادی، ساختار بازار و نسبت آنها با اعتبار، بدهی و قدرت سیاسی است.

احیای نقش طلا در ترازنامه بانکهای مرکزی نشان میدهد که این فلز گرانبها نه بهعنوان بازگشت به نظم سخت پایۀ طلا، بلکه در قالب یک دارایی غیرمتعهد ژئواکونومیک و مصون از ریسکهای سیاسی، بار دیگر در حال ایفای نقش «آخرین لنگر اعتماد» است. روند انباشت بیسابقه طلا توسط بانکهای مرکزی، بهویژه در اقتصادهای نوظهور و رقبای ژئوپلیتیکی ایالات متحده، نشانهای از گذار تدریجی از نظم ذخایر تکقطبیِ دلار محور به نظمی چندلایه و منعطفتر است؛ نظمی که در آن تابآوری، مصونیت سیاسی و کاهش ریسک تمرکز ارزی بر بازده اسمی اولویت مییابد.

نقره در این میان وضعیتی بینابینی دارد. هرچند کاربردهای صنعتی آن پیوندی واقعی با اقتصاد سبز و بخش واقعی ایجاد میکند، اما شواهد نشان میدهد که رشد اخیر قیمت نقره بیش از آنکه مبتنی بر بنیادهای صنعتی باشد، حاصل مالیشدن بازار، رفتارهای تکانهای و سرریز هیجان از بازار طلاست. ساختار نازک بازار نقره، آن را به داراییای مستعد نوسانات شدید و رفتارهای گلهای بدل کرده و آسیبپذیری آن را در برابر چرخش انتظارات افزایش داده است.

در نقطه مقابل، واگرایی معنادار بازار رمزارزها با فلزات گرانبها نشان میدهد که این داراییها، علیرغم روایتهای رایج، هنوز نتوانستهاند جایگاه یک دارایی ذخیرهای یا پناهگاه امن را به دست آورند. وابستگی شدید رمزارزها به نقدینگی جهانی، اهرم مالی و انتظارات کوتاهمدت، آنها را در برابر انقباض پولی و شوکهای مالی بهشدت شکننده کرده است؛ وضعیتی که بهخوبی با چارچوب بیثباتی مالی مینسکی قابل توضیح است.

در سطحی کلانتر، این تحولات بر یک واقعیت مهم تأکید میکند: مجموعه داراییهای امن در اقتصاد جهانی کوچکتر شده و اعتماد به پایههای سنتی ثبات مالی در حال فرسایش است. در چنین فضایی، بازگشت نسبی طلا نه نشانۀ نوستالژی تاریخی، بلکه واکنشی عقلانی به محدودیتهای فزاینده نظم مالی مبتنی بر دولتها و ارزهای فیات است.

در نهایت، پیامد این دگرگونیها برای بانکهای مرکزی عمیق و چندلایه است. تضعیف انحصار عملکردی پول، تبدیل شدن استقلال بانک مرکزی به موضوعی ژئوپلیتیک و افزایش نقش ملاحظات فرامرزی، نشان میدهد که سیاست پولی در آینده کمتر فنسالارانه و بیشتر درهمتنیده با قدرت، سیاست و ریسکهای سامانمند خواهد بود. در چنین نظمی، طلا، نقره و حتی رمزارزها نه صرفاً داراییهای مالی، بلکه نشانههایی از بازتعریف مرزهای اعتماد، اقتدار و ثبات در اقتصاد جهانیاند.

[1] World Gold Council

[2] Currency concentration risk

[3] non-liability asset

[4] COFER

[5] Protective counter movements

[6] Price Co-movement with a Leading Asset: همحرکتی قیمتی وضعیتی است که در آن افزایش یا کاهش قیمت یک دارایی، بهطور تبعی و غیرمستقل، موجب حرکت قیمتی دارایی دیگری میشود، بدون آن که محرک بنیادین مستقلی در دارایی دوم وجود داشته باشد.

[7] Thinner Market: بازار نازک بازاری است که در آن به دلیل عمق کم و نقدشوندگی محدود، ورود یا خروج حتی حجمهای نهچندان بزرگ سرمایه میتواند به تغییرات شدید و بعضاً نامتناسب قیمت منجر شود.

[8] Non-Commercial Long Positions

[9] Trend Following

[10] Price‑led flows

[11] Net Long Positions

[12] Perpetuals

[13] Margin call